第77回 クリニック経営で考えたい『公的医療保険制度』について

開業医と勤務医の違いとして、加入する公的医療保険や年金の制度についてもあらかじめ理解しておくことは大切です。

医院を開業すると、先生は医師であり経営者にもなります。勤務医から個人事業主になると、もしくはそこから医療法人化すると社会保険まわりはどう変化するのか。これを知って、より良い選択をしていきましょう。

また経営者の立場になれば、働くスタッフやその家族の生活を守るという意識も持ちたいものです。必要によってはスタッフの保険料を負担するということもありますので、クリニック経営の資金繰りという視点をあわせても、前向きに捉えられる準備になります。

今回は開業後のドクター、そしてスタッフがそれぞれ加入できる公的医療保険制度と年金制度のパターンについてまとめてみました。

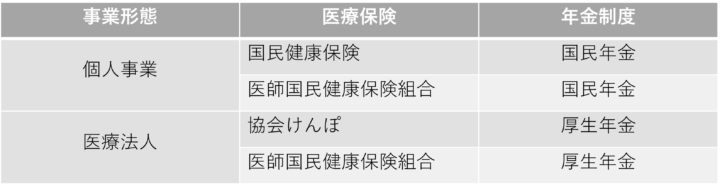

開業医の場合

加入パターンは以下のとおりです。

クリニックで働く常勤スタッフ数が5名以上になると、事業所として社会保険加入義務(強制適用事業所)が発生しますが、院長であるドクターは事業主であるため対象にはなりません。ただし、医療法人化されると社会保険である協会けんぽ(健康保険)と厚生年金に加入します。基本的には、医療法人の社会保険への加入は義務なので医師国保への加入はできなくなります。

しかし、個人事業主として事前に医師国保に加入していた場合、法人化した後でも『健康保険被保険者適用除外承認申請』を行うことで医師国保の継続が認められます(地域による)。そのため医師国保を継続しない限り、クリニックを法人化することで協会けんぽへ加入することになります。

医師国保と国民健康保険

医師国民健康保険組合(医師国保)

医師会に所属する医師であることが必要ですが、クリニック従業員(パート従業員は一定要件あり)、およびご家族が加入することができます。医師国保には次のような特徴があります。

・収入によらず、組合員の年齢や種別に応じて保険料が一定。

・世帯(社会保険加入者は除く)単位で加入する必要があり、加入する家族の数に応じて保険料負担が変わる。

・事業主による保険料負担なし(全額加入者負担)。

・傷病手当金、出産手当金、休業時の保険料免除制度がない(任意給付)。

・自家診療による保険請求ができない。

国民健康保険

国民健康保険は一般的な自営業者や社会保険未加入者などが加入することができます。

・収入に応じて保険料が変動する。

・世帯(協会けんぽ加入者は除く)単位で加入する必要があり、加入する家族の数に応じて保険料負担が変わる。

・事業主による保険料負担なし(全額加入者負担)。

・傷病手当金、出産手当金、休業時の保険料免除制度がない。

・自家診療分の保険請求ができる。

保険料が一定となることもありますので、医師会に加入している又は加入予定のドクターは『医師国民健康保険組合(医師国保)』となることが多いと思います。ただ、上記の各特徴の中で、〈自家診療〉分の保険請求ができることをメリットとして『国民健康保険』を選ぶことも考えられます。

開業時にあるもう1つの選択肢~健康保険任意継続~

開業前の勤務先で『協会けんぽ(健康保険)』に加入されていたドクターであれば、最長2年間そのままの被保険者期間を継続することもできます。メリットとしては扶養家族も同様に加入し続けられ、保険料は全額負担になりますが安く抑えられる場合があります。また、加入していた健康保険の独自給付があれば引き続き利用可能です。

任意継続は退職後の定められた期間内に手続きがあるため、詳細は社労士に相談の上、必要に応じて制度を活用できると良いかもしれません。

スタッフの場合

続いてはスタッフのケースです。まずポイントは社会保険の「強制適用事業所」(常勤従業員数が5名以上)であるかどうかです。

強制適用事業所でなければ、基本的に国民健康保険もしくは医師国保に加入することになります。しかし、5名未満のクリニックでも従業員の同意を得て手続きをすることで、「任意適用事業所」として社会保険(協会けんぽ+厚生年金)に加入することも可能です。5名未満であっても法人化すると通常は社会保険加入が義務づけられますが、いずれもドクターと同様に、医師国保を継続するという選択肢もあります。

経営者としての判断が求められる

スタッフにとって、社会保険に加入できることは福利厚生の面で安心につながるかと思いますが、その保険料は労使での折半になるため、スタッフが増えるほど人件費はより大きくなります。費用負担となるのは考えどころ。しかし社会保険が整っていることは、増員、長く働いてもらう従業員を募集する点でも有利になるでしょう。

医院経営のうえでは、従業員が求める働き方とクリニックの負担をよく検討して判断していくことになるかと思います。

各制度を比較して、総合的な判断が必要

『医師国保』と『国民健康保険』を比べた時の大きな違いは、やはり《保険料の計算》にあります。所得が多くなればなるほど医師国保に加入していたほうがお得ですが、一方で、いくら収入が減少した時期があっても保険料は変わらない(下がらない)ということにもなります。

また、自家診療における保険請求の可否も異なりますので、「自分が働くクリニックで家族を診る」といった頻度も考慮しつつ判断されると良いでしょう。

なお、医師会により医師国保の組合員判定基準や各保険給付内容が異なるので、詳しくは所属する医師会の情報をご確認ください。

まとめ

開業医としてクリニックを経営するにあたり、公的医療保険制度の選択は、ドクターご自身だけでなく、従業員の働き方や経営コストにも大きく影響します。

「医師国保」「国民健康保険」「協会けんぽ(健康保険)」それぞれの特徴やメリット・デメリットを踏まえ、自院の状況や今後の運営方針に応じた適切な制度を選択することが重要です。特に法人化の可能性も見据えた計画があれば、将来的なスタッフの雇用、社会保険の導入や保険料負担のあり方を検討していく必要があります。

制度の理解を深めて戦略的な判断を行うことが、持続可能で魅力あるクリニック経営につながるはずです。

新規開業・医院承継を支援させていただく私たち「医院開業支援(アイステップ)」は、お金、設備、人など小さなアレコレのご質問にもお答えさせていただきます。

こちらのコラムもあわせてどうぞ。

ぜひお気軽にお問い合わせください。

福神グループ

株式会社ワタナベ iSTEP

住所:〒816-0801 春日市春日原東町3-47-2

電話番号:092-588-0802

HP:https://www.fukujinsupport.com/

YouTube公式アカウント:こちら

LINE公式アカウント: https://lin.ee/7BDT8Ql